Drożejące kredyty i powoli rosnące ceny mieszkań, to powody, dla których na zakup lokalu Polacy muszą wydawać coraz więcej. Sytuacja ta trwa już od 18 miesięcy. W tym czasie zakup własnych „czterech kątów” z pomocą kredytu zdrożał o 8% – wynika z szacunków Lion’s Bank i portalu nieruchomości Morizon.pl. Liczba ta jest o tyle rozczarowująca, że przecież w tym samym czasie mieliśmy do czynienia z deflacją, a więc spadkiem cen wielu dóbr i usług.

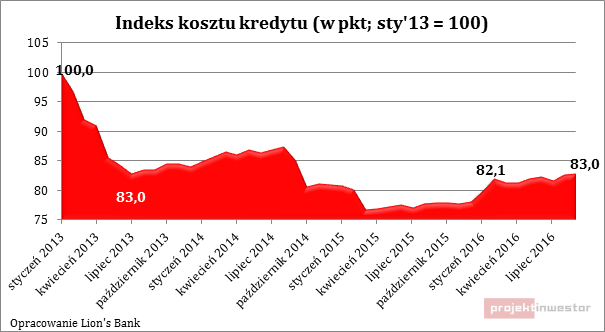

Wartość indeksu kosztu kredytu (IKK) w wrześniu br. osiągnęła poziom 83 pkt. Aktualny odczyt sugeruje, że chcąc kupić mieszkanie na kredyt w jednym z 10 największych polskich miast, trzeba się liczyć z kosztem wyraźnie wyższym niż przed rokiem (o 6,4%).

Czym jest indeks stworzony przez Lion’s Bank i portal nieruchomości Morizon.pl? Ma on za zadanie w prosty sposób prezentować, jak zmienia się miesięczna rata kredytu zaciąganego na zakup mieszkania w dużym polskim mieście. Co miesiąc badamy więc, biorąc pod uwagę ceny nieruchomości i warunki kredytowe, z jaką ratą musiałby liczyć się potencjalny nabywca mieszkania.

Wrzesień jest tym samym już 18 miesiącem wzrostu kosztu zakupu mieszkania na kredyt. Indeks współtworzony przez Lion’s Bank i Morizon.pl najniższą wartość zanotował bowiem w marcu 2015 roku (76,8 pkt.). Od tego czasu odczyt wzrósł o 8%. Taki wzrost zawdzięczamy odrobinę wyższym cenom ofertowym mieszkań. Ponadto cały czas mamy do czynienia z pogarszającymi się warunkami kredytowymi i rosnącym oprocentowaniem długu. Dziś trzyosobowa rodzina z dochodem 5 tys. zł netto może liczyć na 30 letni kredyt mieszkaniowy w kwocie niespełna 373 tys. zł, a więc o prawie 84 tys. zł mniej niż przed rokiem. To nie jedyne złe wiadomości, na które przygotować się muszą potencjalni nabywcy mieszkań. Trzeba przecież pamiętać o wymaganiu posiadania 15-proc. wkładu własnego przy zakupie mieszkania na kredyt. Jeśli ktoś chce więc kupić sobie mieszkanie warte 300 tys. zł, to na sam wkład powinien mieć 45 tys. zł w gotówce (o ile nie chce płacić za ubezpieczenie niskiego wkładu własnego). Do tego dochodzą też różnego typu prowizje, podatki i opłaty związane z zakupem i zaciągnięciem długu. Sytuacja ta jest tym bardziej niepokojąca, że od stycznia 2017 roku dotychczasowe wymaganie 15-proc. wkładu własnego wzrośnie do 20-proc. Gdyby tego było mało wyczerpują się środki na dopłaty z programu „Mieszkanie dla młodych”, które dla wielu nabywców pierwszych mieszkań były substytutem wkładu własnego.

Treść znajduje się w archiwum

Możesz ją przeczytać kupując dostęp do naszego archiwum STANDARD.